Расчет предварительной себестоимости товаров. Расчет себестоимости в УТ11, или куда подевался партионный учет

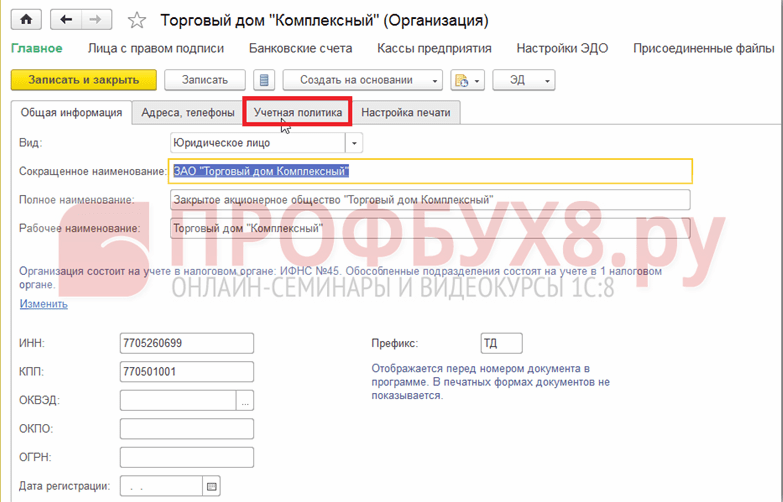

Выбор способа, в соответствии с которым будет выполняться расчет себестоимости товаров, указывается в учетной политике организации. Для этого необходимо перейти в раздел Нормативно-справочная информация – Предприятие – Организации:

Откроется справочник Организации. Здесь требуется открыть необходимую организацию для редактирования:

Затем необходимо перейти на вкладку Учетная политика:

Можно отредактировать уже созданную запись об учетной политике при ее наличии. Для этого требуется по кнопке Еще выбрать пункт Разрешить редактирование реквизитов или создать новую по ссылке Создать новую:

Откроется окно Учетная политика организации (создание). В поле Метод оценки требуется выбрать необходимый вариант оценки, который будет применяться при расчете себестоимости в 1С 8.3 УТ 11:

По умолчанию в программе 1С 8.3 УТ 11.1 установлен вариант Средняя за месяц. Но можно выбрать другой вариант из выпадающего списка:

Также настройка методов оценки стоимости товаров может быть выполнена непосредственно в справочнике Настройка методов оценки стоимости товаров, который по умолчанию не виден на панели. Открыть справочник можно в разделе Финансы – Финансовый результат, выбрав пункт Настройка методов оценки стоимости товаров:

По команде Создать откроется окно Настройка методов оценки стоимости товаров (создание):

При создании и настройке элемента справочника имеется возможность установить выполнение автоматического обновления пересчета себестоимости в 1С 8.3 УТ 11 при выполнении регламентного задания. Для этого требуется включить соответствующую опцию Обновлять стоимость регламентным заданием.

Расчёт себестоимости с помощью документа Расчет себестоимости товара

Один из вариантов расчета себестоимости товаров в 1С 8.3 УТ 11 – это использовать документ Расчет себестоимости товаров.

Для того чтобы открыть список документов этого вида, необходимо в разделе Финансы – Финансовый результат, выбрать пункт Документы расчета себестоимости товаров:

По умолчанию в 1С 8.3 УТ 11 этой команды не видно. Для вывода ее на панель требуется выбрать команду Настройка навигации в Настройках:

Откроется форма Настройка панели навигации:

В левой части формы Доступные команды, в разделе Финансовый результат выбираем пункт Документы расчета себестоимости товаров. Далее по кнопке Добавить переносим в правую часть Выбранные команды.

Документ Расчет себестоимости товаров в 1С 8.3 УТ 11 предназначен для проведения расчета себестоимости товаров за определенный период, а также распределения общей суммы затрат на выпущенную продукцию. Себестоимость рассчитывается с начала месяца по дату создания документа. За месяц может быть введен только один документ этого вида.

В списке Документы расчета себестоимости товаров документы можно создавать и редактировать:

По кнопке Создать открывается окно нового документа Расчет себестоимости товаров (создание):

При нажатии на кнопку Выбрать (…) в поле Организация откроется форма выбора Выбор организаций:

При проведении документа расчет себестоимости может быть выполнен в двух вариантах: предварительный и фактический:

- При использовании предварительного варианта происходит оценка стоимостных данных товаров в оперативном режиме, рассчитывается их средняя стоимость без учета дополнительных затрат независимо от метода оценки стоимости, установленного как применяемый в учетной политике предприятия.

- Фактический расчет себестоимости производится в конце месяца. При этом способе применяется заданная схема оценки стоимости товаров, а также происходит автоматическое распределение дополнительных расходов на стоимость товаров. После фактического расчета производится корректировка данных предварительного расчета:

Расчет себестоимости с помощью обработки Закрытие месяца

При использовании обработки Закрытие месяца в 1С 8.3 УТ 11 расчет себестоимости состоит из автоматического последовательного выполнения нескольких операций. После успешного выполнения данных этапов появляется документ, содержащий сведения по рассчитанной себестоимости товаров.

Помощник Закрытие месяца в 1С 8.3 УТ 11 можно открыть в разделе Финансы – Финансовый результат – Закрытие месяца:

Откроется форма Регламентные операции по закрытию месяца. Расчет себестоимости в 1С 8.3 УТ 11 включает в себя следующие этапы: формирование движений по партиям товаров, распределение НДС и расчет себестоимости:

Можно выполнить все операции при нажатии на кнопку Выполнить операции либо выполнить отдельные операции, щелкнув по нужной команде в списке.

Расчёт себестоимости с помощью регламентного задания

Еще один вариант расчета себестоимости товаров в 1С 8.3 УТ 11 – это автоматически с помощью выполнения регламентного задания, по настроенному расписанию или вручную.

Попасть в список регламентных заданий можно в разделе Администрирование – Поддержка и обслуживание:

В разделе Регламентные операции выбрать пункт Регламентные и фоновые задания:

На вкладке Регламентные задания выбрать пункт Расчет себестоимости, выделить его и нажать на кнопку Выполнить сейчас:

В нижней части окна появится информационное сообщение:

После выполнения операции в колонке Дата окончания появится информация о дате и времени ее завершения.

Если дважды щелкнуть по команде Расчет себестоимости, то откроется окно настройки этого регламентного задания:

По команде Расписание либо из списка регламентных заданий по кнопке Настроить расписание можно выполнить настройку для выполнения этой операции:

Для автоматического расчета себестоимости товара в 1С 8.3 УТ 11.1 в конце каждого месяца требуется перейти на вкладку Месячное, отметить все месяцы и в поле Выполнять в установить цифру 1, а в поле День месяца выбрать С конца:

Вопрос: КА рассчет себестоимости

Добрый день! может сталкивался кто с таким вопросом?

Себестоимость ПФ например кефира рассчитанная за месяц получается 20.60 в отчете калькуляция себестоимости

Но далее средняя цена затрат в ГП отличается от себестоимости и встает примерно 70

Ответ:

() У меня адрес электронной почты в личке указан

Вопрос: Неверно отражается себестоимость в отчете "Валовая прибыль"

Ответ:

Вопрос: Расчет себестоимости и валовая прибыль в УТ 11.2

Ответ:

Вопрос: Расчет плановой себестоимости

Механизм оффлайнового (неоперативного) расчета себестоимости, движения по регистрам себестоимости, общая информация.

Начиная с версии ERP 2.1.3 (и соответствующих ей версий КА и УТ) различаются два типа движения:

- "первичные" - формируемые в соответствии с логикой документов при их проведении;

- "расчетные" - формируемые данным механизмом (идентификатором типа движения является новый реквизит "РасчетСебестоимости" регистров накопления).

Список регистров, обслуживаемых механизмом расчета себестоимости, см. в ИсходящиеДанныеМеханизма()

Регистратором расчетных движений теперь является первичный документ (из реквизита ДокументДвижения), а не документ РасчетСебестоимостиТоваров. Документ РасчетСебестоимостиТоваров больше не делает движений по следующим регистрам: ВыручкаИСебестоимостьПродаж, Закупки, ПрочиеРасходыНезавершенногоПроизводства (есть только в ERP и КА) (документ остается регистратором для этих регистров для обратной совместимости).

При перепроведении документов расчетные движения сохраняются, независимо от внесенных в документ изменений (Для этого в модуле набор записей обслуживаемых регистров размещен специальный код. Для примера см. модуль регистра накопления СебестоимостьТоваров - вызовы процедур этого модуля.). Изменения в документе будут учтены в расчетных движениях при перерасчете себестоимости.

Начиная с версии ERP 2.1.3 изменился алгоритм формирования и записи движений.

Теперь по каждому обслуживаемому механизмом регистру движения формируются следующим образом:

- перед началом расчета старые расчетные движения не очищаются - они остаются в ИБ до окончания расчета;

- новые расчетные движения, формируемые механизмом, помещаются в таблицу значений;

- при достижении определенного размера таблицы значений или при окончании очередного этапа расчета;

- новые движения из таблицы значений перекладываются во временную таблицу;

- при окончании расчета сравниваются новые (из временной таблицы) и старые (из данных ИБ) движения:

- перезаписываются движения только у тех документов, у которых есть отличия между старыми и новыми расчетными движениями;

- только документы с перезаписанными движениями регистрируются к отражению в учете.

Данные изменения позволяют:

- посмотреть себестоимость по документу из самого документа - отчетом "Движения документа";

- при перерасчете себестоимости перезаписывать только реально измененные расчетные движения;

- регистрировать к отражению в учете только документы с перезаписанными движениями (в ERP и КА).

Переход на версию ERP 2.1.3 (и соответствующие ей версии КА2 и УТ11)

При переходе на новую версию ранее сформированные расчетные движения автоматически не изменяются,

т.к. для этого нужен не простой перенос движений между регистраторами, а "эмуляция" пересчета себестоимости, что чревато...

Если запустить перерасчет старого периода, то в нем будут сформированы корректные движения по новой схеме.

Запуск расчета себестоимости.

Точкой входа в алгоритм расчета является процедура РассчитатьВсе() в которую предаются параметры:

- период расчета - месяц;

- возможен "облегченный" предварительный расчет себестоимости - позволяет формировать некоторые отчеты (если за указанный период уже был выполнен фактический расчет, то предварительный расчет выполняться не будет);

- расчет выполняется или по указанному массиву организаций, или по всем организациям, связанным с указанной организацией по схеме Интеркампани (см. СвязиОрганизацийПоСхемеИнтеркампани()):

- если организация для расчета не указана, то будет выполнен расчет по всем организациям, имеющим в указанном периоде движения по регистрам себестоимости;

- все организации, по которым выполняется фактический расчет, должны иметь одинаковый метод оценки стоимости запасов (см. ОпределитьМетодОценкиСтоимости());

- запуск расчета себестоимости возможен как интерактивно (из механизма закрытия месяца), так и из регламентного задания.

Оригинальное описание

// Запуск расчета себестоимости.

// (ранее - ВыполнитьРегламентноеЗаданиеРасчетСебестоимости() модуля менеджера документа расчета себестоимости)

// Параметры:

// Дата - Дата - период расчета себестоимости

// ПредварительныйРасчет - Булево - выполнять фактический или предварительный расчет;

// предварительный расчет может выполняться

// = регламентным заданием

// = как подготовительный этап к распределению расходов на продукцию

// Организация - СправочникСсылка.Организации - рассчитывать только по указанной организации;

// также будут пересчитана себестоимость по организациям, связанным по схеме Интеркампани с указанной

// - Массив - массив организаций, по которым надо рассчитать себестоимость, другие организации не рассчитываются

// РегламентноеЗадание - Булево - если Истина, значит вызвана из регламентного задания расчета предварительной себестоимости

// ПараметрыОтладки - Структура - предназначена для переопределения одноименных свойств структуры ПараметрыРасчета

// (подробнее см. пояснения в коде ИнициализироватьПараметрыРасчета() к параметру ПараметрыОтладки)

Перед расчетом для каждой организации будет сформирован документ РасчетСебестоимостиТоваров (если его еще не было) со следующим заполнением:

- в реквизите Организация шапки документа будет указана организация, которой принадлежит данный документ;

- в табличной части Организации будут указаны все организации, связанные с ней по схеме Интеркампани, в т.ч. и она сама:

- до версии ERP 2.1.3 (и соответствующих ей версий КА и УТ) такого реквизита шапки не было, а документ расчета себестоимости создавался один на всю группу организаций, связанных по схеме Интеркампани (информация о документах расчета себестоимости в разрезе организаций хранится в общих параметрах расчета - во временной таблице ВТДокументыРасчетаСебестоимости и свойстве ДокументыРасчетаПоОрганизациям).

Для выполнения расчета без падения в случае возникновении ошибки, есть функция-обертка РассчитатьВсеВПопыткеИсключении() параметры аналогичны процедуре РассчитатьВсе(), но функция возвращает значение - Булево - признак успешного выполнения расчета.

Выполнение расчета себестоимости.

Непосредственный расчет выполняется в функции РассчитатьСебестоимостьПоГруппеОрганизаций()

Схематически расчет выглядит следующим образом:

- выполняется инициализация общих параметров для всего алгоритма (см. ИнициализироватьПараметрыРасчета());

- последовательно вызываются процедуры-этапы расчета (подробнее ниже)

- некоторые этапы могут быть пропущены из-за настроек системы и/или параметров запуска расчета;

- результатом выполнения этапа являются сформированные расчетные движени и/или "глобальные" временные таблицы (используемые на следующих этапах);

- выполняется запись измененных расчетных движений;

- запись может выполняться в несколько потоков, с использованием фоновых заданий (см. свойство "МаксимальноеКоличествоФЗ");

- выполняется отражение измененных документов в учете.

Структура этапа расчета.

Схематически процедура-этап расчета выглядит следующим образом:

- создается запрос выборки исходных данных для этапа; заполняются его свойства; запрос выполняется;

- если целью этапа является только формирование "глобальных" временных таблиц, дальнейшее к нему не относит;

- по данным запроса выполняется формирование расчетных движений по регистрам расчета себестоимости;

- некоторые этапы движений не формируют - формируют только "глобальные" временные таблицы;

- код формирования движений вынесен в процедуры вида СформироватьДвижения<Имя регистра><Уточнение операции>();

- внутри этих процедур для добавления движения обязательно используется процедура ДобавитьЗаписьВТаблицуДвижений();

- удаляются "локальные" временные таблицы, используемые только внутри этапа (см. УничтожитьВременныеТаблицы());

- сформированные движения перекладываются из таблиц значений во временные таблицы (см. КэшироватьСформированныеДвижения());

- при этом также выполняется обновление служебных кэшей оборотов и остатков (подробнее ниже);

- т.о. в промежутке между выборкой исходных данных и окончанием этапа обращаться к кэшам нельзя - они не актуализированы.

Обращение к данным ИБ в запросах.

Поскольку новые расчетные движения по регистрам себестоимости записываются в ИБ только в конце расчета,

то в ходе расчета при обращении к таблицам этих регистров (реальным или виртуальным) надо соблюдать некоторые правила (касается только регистров, перечисленных в ИнициализироватьРегистры()).

1. Обороты (движения) регистра за период должны получаться объединением:

- основной таблицы регистра с отбором "Т.РасчетСебестоимости = Ложь" (первичные движения);

- временной таблицы ВТКэш<Имя регистра> (новые расчетные движения);

Для удобства, по некоторым регистрам эти данные автоматически кэшируются во временной таблице ВТКэшЗаписи<Имя регистра>.

Список регистров указан в свойстве "РегистрыСРасчетнымиЗаписями" общих параметров расчета.

2. Остатки регистра (для регистров остатков) на конец периода должны получаться объединением:

- остатков регистра на начало периода;

- основной таблицы регистра с отбором "Т.РасчетСебестоимости = Ложь" (первичные движения за период);

- временной таблицы ВТКэш<Имя регистра> (новые расчетные движения за период).

Для удобства, по некоторым регистрам эти данные автоматически кэшируются во временной таблице ВТКэшРасчетныеОстатки<Имя регистра>.

Список регистров указан в свойстве "РегистрыСРасчетнымиОстатками" общих параметров расчета.

3. Новые движения, сформированные на предыдущих этапах расчета, хранятся во временной таблице ВТКэш<Имя регистра>.

Данная временная таблица создается для всех регистров, обслуживаемые механизмом расчета себестоимости.

Также имеются ряд дополнительных особенностей работы с запросами (причины: оптимизация, платформа и т.д.).

1. Данные, используемые для отборов во всех запросах механизма расчета, хранятся

- в общих параметрах расчета (организации, период, значения функциональных опций и т.п.);

- в "глобальных" временных таблицах (например, ВТОтборАналитикаПоПартнерам - см. ИнициализироватьВременныеТаблицыДляОтборов()).

Для установки этих параметров используется универсальная процедура ИнициализироватьСвойстваЗапроса()

В результате, все запросы механизма расчета гарантировано используют одинаковые отборы.

Эта же процедура устанавливает запросу общий менеджер временных таблиц, в котором хранятся все перечисленные выше таблицы кэшей.

2. Существует ошибка Платформы 30025997, в результате которой возникают проблемы с полем ВидДвижения во временных таблицах.

Для обхода ошибки во всех временных таблицах вида ВТКэш, ВТКэшЗаписи, ВТКэшРасчетныеОстатки

вместо стандартного поля ВидДвижения хранится техногенное поле СлужебноеВидДвиженияПриход с типом "Булево" алгоритм работы с ним следующий:

- в запросах к этим временным таблицам следует обращаться только к полю СлужебноеВидДвиженияПриход;

- в таблицах значений, в которых предварительно накапливаются новые расчетные записи, есть только стандартное поле ВидДвижения;

- преобразование поля между таблицей значения и временной таблицей выполняется автоматически, дополнительных действий не требуется.

Отладка и поиск проблем.

Для облегчения разработки, тестирования и поиска проблем реализован механизм протоколирования расчета (см. процедуры вида ПротоколРасчета_...) который отрабатывается по следующим шагам:

- при начале очередного этапа расчета в журнал регистрации делает запись - для отслеживания прогресса выполнения расчета;

- при окончании расчета в журнал регистрации выводится подробный протокол расчета.

Также реализована возможность переопределения некоторых параметров расчета (см. РассчитатьВсе(), параметр ПараметрыОтладки).

P.S. Данная статья наиболее полезной будет для программистов. За её основу былим взяты комментарии программистов 1С в решении 1С: Предприятие: "Управление торговлей" редакции 11.2.3.

Статья написана в форме ЧАВО и идеально подходит для пользователей, которые не хотят вникать в многостраничные описания различных методик расчета себестоимости.

В этой статье рассмотрим, какие бывают методы оценки и в чем их особенность, какие аналитики учета возможны, и где они настраиваются, какие документы в системе необходимо оформлять, и как они влияют на расчет себестоимости. Дополнительно рассмотрим варианты учета ТЗР, распределение расходов и возможные ошибки в расчете себестоимости.

За основу взят курс «УТ 11 – Быстрый старт», а также были использованы материалы вебинаров и методичек.

Применимость

Статья написана для редакции 1С:Управление торговлей 11.0 . Если вы используете эту редакцию, отлично – прочтите статью и внедряйте рассмотренный функционал.

Если же Вы планируете начать внедрение УТ 11, то, скорее всего, будет использоваться более свежая редакция – имейте в виду, что ошибки расчета себестоимости уже исправлены, а функционал будет незначительно отличаться.

Поэтому мы рекомендуем пройти курс Практические задачи уровня 1С:Специалист по УТ 11, КА 2 и 1С:ERP 2 , это поможет вам избежать ошибок и потери времени/репутации.

Расчет себестоимости в «1С:Управление Торговлей 11»

Какие методы оценки стоимости товаров при выбытии можно использовать в УТ 11?

Можно выбрать один из двух методов оценки стоимости товаров при выбытии – средняя за месяц, ФИФО.

Где указать используемый метод оценки стоимости товаров при выбытии?

Финансы -> Настройка методов оценки стоимости. Настройка задается для каждой организации с определенной даты.

Где используется введенный метод оценки стоимости товаров при выбытии?

В документе «Расчет себестоимости товаров» (Финансы -> Регламентные документы). Можно изменить непосредственно в документе.

В чем особенности метода «ФИФО» в УТ11?

- Нет привычного понятия партии (приходный документ). Партия определяется значениями измерения регистра Себестоимость товаров, где нет приходного документа.

- Все партии с одинаковыми измерениями регистра Себестоимость товаров на конец месяца объединяются в одну партию, которая считается начальным остатком для следующего периода.

- Все поступления в течение суток с одинаковыми измерениями регистра Себестоимость товаров считаются одной партией. Количество и стоимость этой партии складывается из всех поступлений за сутки.

По каким объектам аналитического учета можно обособленно учитывать себестоимость номенклатуры?

Себестоимость номенклатуры можно обособленно учитывать по следующим объектам аналитического учета: склад, группа финансового учета, подразделение или менеджер, сделка.

Где задать объекты аналитического учета, по которым можно обособленно учитывать себестоимость номенклатуры?

Администрирование -> Финансы -> Обособленный учет. В разрезе склада расчет себестоимости ведется всегда. Обособленный учет ведется как применении метода «ФИФО», так и по средней.

Почему при проведении документов по Реализации не указывается сумма списанной себестоимости?

Документы по Реализации делают движения только по количеству.

Себестоимость будет рассчитана документом «Расчет себестоимости товаров», движения по себестоимости будут сделаны этим документом. Получается, что количество списывается одним документом, а себестоимость – другим.

Какие регламентные документы надо ввести для расчета себестоимости и получения финансового результата, какая последовательность документов?

Для корректного расчета себестоимости необходимо ввести документы в следующей последовательности:

- Распределение расходов будущих периодов (Финансы -> Распределение РБП)

- Распределение расходов на себестоимость товаров (Финансы -> Регламентные документы -> Распределение расходов на себестоимость товаров). По каждой организации за месяц может быть введен только один документ. Документ не обязательный. Если он не введен, то распределение расходов на себестоимость товаров будет выполнено документом «Расчет себестоимости товаров». Но рекомендуется вводить этот документ для выявления ошибок расчета.

- Расчет себестоимости товаров (Финансы -> Регламентные документы -> Расчет себестоимости товаров).

- Распределение расходов и доходов (Финасы -> Регламентные документы -> Распределение расходов и доходов).

Как часто надо вводить документ «Расчет себестоимости»?

В течение месяца вводим документы «Расчет себестоимости» с вариантом «предварительный».

В конце месяца вводим документ «Расчет себестоимости» с вариантом «фактический».

Документы могут вводиться по каждой организации. Если между организациями есть перепродажа товаров, то такие организации должны быть введены в один документ.

Можно ли производить расчет себестоимости автоматически по расписанию?

Можно, для этого надо настроить регламентное задание (Финансы -> Настройка методов оценки стоимости товаров -> Обновлять стоимость регламентным заданием); Администрирование -> Регламентные и фоновые задания добавить в список активных заданий задание «Расчет себестоимости», настроить расписание.

Для чего был введен метод расчета себестоимости «предварительный» в документе «Расчет себестоимости товаров»?

Режим расчета «предварительный» был веден для увеличения производительности, не производятся записи в некоторые регистры. Рассчитывается «предварительная» себестоимость, которая в конце месяца будет рассчитана точно в режиме «фактический».

Чем отличается «предварительный» расчет себестоимости от «фактического»в документе «Расчет себестоимости товаров»?

Себестоимость рассчитывается всегда по «средней», не зависимо от способа, указанного для организации.

Расчет осуществляется по упрощенному методу (не распределяются ТЗР).

Движение идет только по регистру Стоимость товаров, записывается справочное значение себестоимости, вычисленное методом средней себестоимости, детализация себестоимости ведется по измерениям регистра Себестоимость товаров. Период хранения данных – месяц.

Движения по этому регистру формируются и предварительным и фактическим вариантом расчета себестоимости. Движения по регистрам Себестоимость товаров, Выручка и себестоимость продаж, Прочие расходы не формируются.

В каких отчетах можно проанализировать предварительную себестоимость?

- В отчете Анализ доходов и расходов (Финансы -> отчеты по финансам -> Доходы и расходы).

- В отчете Выручка и себестоимость продаж (Финансы -> отчеты по финансам

-> Валовая прибыль по ….).

Возможные ошибки УТ11 при расчете себестоимости и методы их исправления

Причина – система «запоминает» ранее списанный «Вид запасов» при первом проведении документа и записывает его в табличную часть «Виды запасов» (не очищается табличная часть «Виды запасов» при любых действиях с документом).

Методика устранения – перед проведением документа «Расчет себестоимости» очищать табличную часть «Виды запасов» документа «Реализация товаров и услуг».

При изменении приходных документов «задним числом» (изменение даты документа) в документе Реализации списывается партия товаров не в соответствии с методом ФИФО (если он установлен в документе «Расчет себестоимости»).

Причина – система определяет, какую партию списывать по регистру сведений ДатыПоступленияТоваровОрганизаций. При изменении даты проведенного приходного документа реквизит Дата поступления в регистре сведений ДатыПоступленияТоваровОрганизаций изменяется только тогда, когда новая дата больше предудущей.

Таким образом, если у документа была дата 03.01 – в регистре Дата поступления = 03.01, изменяем на 04.01 – в регистре Дата поступления = 04.01, изменяем на 02.01 – в регистре Дата поступления = 04.01. Исправление – удаление записей по ТМЦ из регистра сведений ДатыПоступленияТоваровОрганизаций и перепроведение документов.

При изменении приходных документов «задним числом» (изменение даты документа) в документе Реализации списывается партия товаров не в соответствии с методом ФИФО (если он установлен в документе «Расчет себестоимости»).

Причина – если были несколько поступлений за период с одинаковыми измерениями регистра «Себестоимость товаров», то датой партии система считает самую позднюю дату прихода. Таким образом, если 1 и 10 числа был приход 10 шт и 20 шт. товара с измерениями по регистру Себестоимоть товаров СбТв1, а 3 числа был приход этого же товара 10 шт. с измерениями по регистру Себестоимоть товаров СбТв2, то при реализации этого товара 15 числа в кол 10 шт. будет списана партия от 3 числа, т.к. МАКС(1,3)=3 по СбТв1.

При изменении настройки обособления учета себестоимости, кода уже имеются введенные приходные документы.

На что обратить внимание при изменении настроек обособленного учета

При изменении настроек обособленного учета меняется аналитика Вид запасов. Во многих документах эта аналитика заполняется при проведении документа, записывается в реквизит документа и не меняется при перепроведении документа.

Можно ли включить стоимость ТЗР в себестоимость товара?

Да, можно, но сумма ТЗР хранится в отдельном реквизите регистра Себестоимость товаров – СуммаДопРасходов.

Можно ли распределить ТЗР на себестоимость ТМЦ текущего периода, если документы по ним пришли в следующем периоде (товар получили 25.01.13, а документы на доставку от транспортной компании выписаны 05.02.13)?

Нет, нельзя. Документы прихода ТМЦ и ТЗР должны быть в одном периоде.

Можно ли автоматически распределить доставку товаров на несколько документов поступления или на список номенклатуры?

Нет, нельзя, такое распределение надо делать вручную. Для каждого поступления или номенклатуры вводить отдельную строку, сумму рассчитать вручную.

Можно ли распределить дополнительные расходы на конкретный документ Сборка (разборка) товаров?

Нет, нельзя. Можно только на номенклатуру. Если же эту номенклатуры мы приобретали у поставщика, то доп. расходы будут распределены и на нее. Но можно пойти не столь очевидным путем. Ввести отдельный склад комплектации, переместить туда все комплектующие, ввести документ Сборка (разборка), переместить комплект со склада комплектующих. Тогда можно будет ввести доп. расходы на конкретное перемещение.

Какими документами оформляется отражение расходов по выплате заработной платы?

Документом Расходный кассовый ордер с видом операции Прочие расходы.

Можно ли разнести по времени отражение расходов по выплате заработной платы и саму выплату заработной платы?

Можно ли автоматически распределить дополнительные расходы на несколько аналитик?

Нет, нельзя, такое распределение надо делать вручную. Для каждой аналитики вводить отдельную строку, сумму рассчитать вручную.

Позволяет организовать контроль за материальными потоками и потреблением ресурсов, обеспечивающих производственную, управленческую и коммерческую деятельность предприятия.

1С:ERP УПП 2 существенно упрощает анализ затрат и себестоимости продукции. Учет затрат и расчет себестоимости продукции выполняется максимально точно, на основе данных оперативного учета.

Возможности подсистемы:

- Учет фактических затрат предприятия по видам деятельности в необходимых разрезах в натуральном и стоимостном измерении.

- Оперативный количественный учет ресурсов в незавершенном производстве с детализацией до партии запуска (маршрутного листа)

- Учет фактических остатков незавершенного производства на конец отчетного периода в необходимых разрезах.

- Различные способы распределения затрат на себестоимость выпускаемой продукции и выполняемых работ, на производственные затраты, направления деятельности, на расходы будущих периодов.

- Расчет фактической себестоимости выпуска за период. Математически и методически корректный расчет себестоимости так называемого “встречного выпуска”. Реализованы модели: каскадно-попередельная и метод “системы линейных уравнений”.

- Предоставление данных о структуре себестоимости продукции, полуфабрикатов. Рассчитанная себестоимость может быть детализирована до объема исходных затрат вне зависимости от количества переделов производственного процесса.

- Предварительная суммовая оценка себестоимости выпуска в течение отчетного периода.

- Обособленный учет себестоимости по заказам.

В зависимости от экономической трактовки в составе расходов предприятия выделяются следующие группы с разным порядком распределения:

- Номенклатурные затраты – используются для отражения прямых расходов производственной деятельности с количественным измерением,

- Постатейные расходы – используются для учета прямых и косвенных расходов, которые учитываются и распределяются только в суммовом выражении,

- Формирование активов и пассивов – отражение операций, связанных с формированием активов или регистрацией обязательств, управление которыми ведется, как правило, в ручном режиме или сам факт регистрации которых обусловлен требованиями по ведению учета.

Номенклатурные затраты

Распределение номенклатурных затрат выполняется по количественным показателям, в натуральных единицах измерения. Предусмотрены различные варианты распределения номенклатурных затрат (по правилу, на статьи расходов, по выпускам). Для получения максимально качественных данных в контексте анализа затрат на производство и себестоимости продукции можно создавать любое количество правил распределения расходов.

Для распределения номенклатурных затрат по правилам на выбор доступны различные варианты формирования баз распределения затрат (количество указанных материалов, вес указанных материалов, плановая стоимость продукции и др.).

Постатейные затраты

Постатейные затраты используются для учета расходов, которые отражаются и распределяются только в суммовом выражении. Для отражения постатейных затрат предприятия используется единый механизм статей расходов.

Вариант распределения постатейных расходов фиксируется индивидуально для каждой стати расходов:

- На себестоимость товаров. Увеличение стоимости товаров, материалов на величину дополнительных расходов.

- На направления деятельности. Расходы относятся на финансовый результат по направлению деятельности, на заказ клиента, претензию клиента и так далее.

- На расходы будущих периодов. Включение расходов в состав себестоимости отсрочено во времени.

- На производственные затраты. Включаются в себестоимость полуфабрикатов и продукции.

- На внеоборотные активы . Формирование стоимости основных средств, НМА, объектов строительства, НИОКР

Расчет себестоимости

Анализ затрат и себестоимости продукции не может быть проведен без качественного расчета себестоимости.

Полная производственная себестоимость изделий и работ формируется в разрезе статей калькуляции.

Каждой статье калькуляции соответствует определенный тип затрат, основанный на общепринятой группировке, представленной в главе 25 Налогового кодекса Российской Федерации (Материальные, Оплата труда, Амортизация и др.).

Расчет себестоимости выполняется по данным оперативного учета. На выбор доступны два вида расчета себестоимости:

- Предварительный расчет – предназначен для использования торговыми организациями в целях определения оценочной стоимости закупаемых материальных ценностей в течение отчетного периода. Выполняется способом средней взвешенной оценки. Рассчитанные значения используются для определения валовой прибыли организации при условии выполнения плана продаж. Для предварительного расчета себестоимости можно настроить регламентное задание. В этом случае расчет осуществляется относительно быстро.

- Фактический расчет

– выполняется по итогам месячного отчетного периода с полным расчетом стоимости партий движения номенклатурных затрат. При этом виде расчета себестоимости можно выбрать метод определения стоимости списания материальных ценностей:

- Средняя за месяц – стоимость списания товаров определяется по средней цене за отчетный период (средневзвешенная оценка),

- ФИФО (средневзвешенная оценка) – стоимость списания по ФИФО определяется для партии выбывших товаров,

- ФИФО (скользящая оценка) – стоимость списания товаров по ФИФО определяется в рамках полноценного партионного учета.

Учет прочих расходов и доходов

Поддерживается возможность фиксировать прочие расходы организаций, дополнительные расходы по товарам, расходы будущих периодов, относящиеся непосредственно на финансовый результат деятельности предприятия.

Для ведения учета прочих расходов и доходов прикладное решение предусматривает отражение следующих операций:

- Регистрация расходов – позволяет отразить возникновение произвольных расходов по выбранной статье расходов,

- Регистрация доходов – позволяет отразить возникновение произвольных доходов по выбранной статье доходов,

- Списание расходов – оформляется списание расходов, ранее сформированных на конкретном подразделении по указанной в документе статье расходов,

- Сторнирование доходов ,

- Сторнирование расходов .

Обособленный учет финансовых результатов

“1С:ERP Управление предприятием 2” позволяет формировать финансовые результаты от продажи товаров и работ обособленно по заказам, сделкам, подразделениям или менеджерам, поставщикам, группам финансового учета товаров.

По каждому объекту обособления можно сформировать полный финансовый результат (себестоимость, выручка, прибыль, рентабельность).

Финансовый результат по объектам обособления представлен в различных вариантах отчетов Валовая прибыль и Доходы и расходы .

Управленческий баланс

Для оценки финансового состояния предприятия предусмотрен отчет Управленческий баланс – упрощенный вариант бухгалтерского баланса.

Управленческий баланс позволяет управлять активами и обязательствами, контролировать направления использования финансовых ресурсов, включает данные финансового учета товаров, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных денежных средств, прочие активы и пассивы.

Данные управленческого баланса могут формироваться как по предприятию в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, отражающего отдельные хозяйственные операции. Отдельно отображается информация о нарушении баланса, что позволяет выявить возможные ошибки в учете.

Похожие статьи

-

Витамин д для тестостерона

Витамины для повышения тестостерона для мужчин помогают поднять уровень полового гормона и повысить шансы на успешное зачатие. Для чего именно нужно повышение тестостерона? Как поднять уровень полового гормона тестостерона у мужчин быстро...

-

Детский и подростковый негативизм

4 3 232 0 Понятие негативизма очень широкое. Чаще всего о нем говорят в рамках темы детей и подростков. Но этот симптом проявляется при всевозрастных проблемах: кризисах, депрессиях, психических расстройствах. Им часто страдают...

-

Случайная половая связь: последствия, профилактика

Интимные отношения, при которых не используются барьерные средства контрацепции, рано или поздно могут привести к незапланированной беременности. Что нужно делать, когда сексуальный контакт произошел без презерватива? Существует несколько...

-

Суффиксы деепричастий Какие суффиксы у причастий и деепричастий

Среди часто используемых, но плохо узнаваемых частей речи почетное место занимает деепричастие. Одни лингвисты считают их самостоятельной частью речи, другие - особой формой глагола. Как бы то ни было, отличать деепричастия полезно, ведь...

-

Российские ученые и изобретения, которые потрясли мир Ученый перевернувший мир

Много веков в науке о Вселенной господствовало учение Птолемея. Оно принималось и поддерживалось церковью и казалось истинным и неопровержимым. Но шло время, росли города, развивались ремесла и торговля, европейцы узнавали новые страны и...

-

Понятие геополитического положения Экономико-географическое положение России

>>Географическое положение как зеркало России Россия на карте мира В конце 1991 г. произошел распад Союза Советских Социалистических Республик (СССР). 15 бывших союзных республик, входивших в состав СССР, стали новыми независимыми...